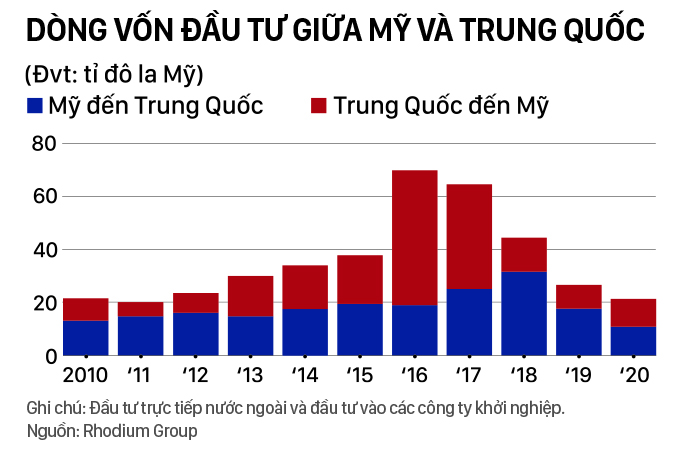

09:37 - 04/05/2022

Dòng vốn đầu tư vào Trung Quốc bắt đầu chảy ngược

Dữ liệu thị trường cho thấy nhà đầu tư nước ngoài đã bán ròng 38,4 tỷ nhân dân tệ (6,04 tỷ đô la) cổ phiếu và trái phiếu Trung Quốc trong quý 1 năm nay. Đây là một trong những con số hàng quý cao nhất được ghi nhận.

Các thị trường vốn Trung Quốc chứng kiến dòng vốn ngoại rút đi ồ ạt trong quý 1/2022 do tác động địa chính trị gián tiếp từ cuộc chiến Ukraine – theo IIF. Đồ họa: Nikkei Asia.

Dòng vốn nước ngoài đang bắt đầu rút ra khỏi thị trường Trung Quốc tương tự như dòng vốn đang rời khỏi Nga.

Nhưng đâu là bến bờ mới của dòng vốn thoát ra từ Trung Quốc, bên cạnh đó là dòng vốn thoát khỏi Nga và cả EU do tác động của cuộc chiến nổ ra ngay trong lòng châu Âu?

Cuộc thoái lui chưa từng có

“Dòng vốn chảy ra khỏi Trung Quốc với quy mô và cường độ chưa từng có, đặc biệt là vì chúng tôi không nhận ra dòng chảy vốn tương tự từ các thị trường mới nổi khác. Việc Nga đưa quân vào Ukraine có thể đang thúc đẩy các thị trường toàn cầu nhìn Trung Quốc dưới ánh mắt khác”, báo cáo của Viện Tài chính Quốc tế (IIF) cuối tháng 3 viết. Nhà kinh tế trưởng Robin Brooks và các đồng nghiệp tại IIF nói rằng vẫn còn quá sớm để đưa ra bất kỳ kết luận chính xác nào về vấn đề này.

Dữ liệu chính thức cho thấy các nhà đầu tư nước ngoài đã giảm quy mô nắm giữ trái phiếu chính phủ Trung Quốc nhiều nhất trong tháng 2, một phần do chiến tranh Nga – Ukraine thúc đẩy việc mua lại giữa các nhà đầu tư có thu nhập cố định trên toàn cầu. Bloomberg nói các lệnh trừng phạt đã đóng băng dự trữ ngoại hối bằng đô la Mỹ và euro của Ngân hàng Trung ương Nga, khiến các nhà đầu tư suy đoán rằng Moscow có thể bán tài sản Trung Quốc đang nắm giữ để có ngay ngoại tệ.

Thị trường chứng khoán Trung Quốc cũng sụt giảm vào đầu tháng 3 khi các nhà đầu tư nước ngoài rút lui, một phần do lo ngại rằng các lệnh trừng phạt của Mỹ và EU đối với Nga bằng cách nào đó có thể “cháy lan” sang Trung Quốc. Thị trường chứng khoán đã hồi phục đáng kể vào cuối tháng rồi khi các nhà hoạch định chính sách cam kết hỗ trợ thị trường vốn.

Padhraic Garvey, người đứng đầu chiến lược lãi suất và nợ toàn cầu tại ING Financial Markets, cho biết còn quá sớm để nói liệu đó có phải là xu hướng hay không. Ông cho biết dòng vốn thoái lui có thể chỉ ra rằng một số nhà đầu tư quyết định không tái đầu tư tiền thu được từ trái phiếu cho đến khi “rõ ràng hơn về cuộc khủng hoảng tại Nga”.

Giá trị giao dịch của các nhà đầu tư nước ngoài đối với cổ phiếu niêm yết trên Sở giao dịch chứng khoán Thượng Hải và Sở giao dịch chứng khoán Thâm Quyến có thể được ước tính thông qua các giao dịch trong kênh Kết nối chứng khoán giữa Trung Quốc đại lục và Sở giao dịch chứng khoán Hong Kong. Dòng vốn nước ngoài ròng vẫn tiếp tục cho đến tháng 2, nhưng đã chuyển sang thoát vốn ròng 45,1 tỷ nhân dân tệ vào tháng 3 rồi.

Trong khi đó, số dư trái phiếu Trung Quốc do các nhà đầu tư nước ngoài nắm giữ đã giảm 80,3 tỷ nhân dân tệ trong tháng 2, mức giảm lớn nhất kể từ tháng 1/2015 khi có dữ liệu so sánh.

Tổng hợp bán ròng cổ phiếu và trái phiếu trong quý đầu tiên đã vượt qua quy mô nguồn vốn rút lui trong giai đoạn xảy ra “cú sốc Trung Quốc” khi khủng hoảng tiền tệ và trái/cổ phiếu diễn ra trong vòng 8 tháng ròng (tháng 6/2015 đến tháng 2/2016) và cuộc khủng hoảng Covid-19 đầu năm 2020.

Cuộc di cư của đồng vốn đánh dấu sự tương phản rõ rệt với vài năm trước, khi đầu tư vào chứng khoán Trung Quốc tăng vọt bởi độ mở của thị trường. Cổ phiếu của Trung Quốc cũng được đưa vào chỉ số chuẩn toàn cầu.Cách đây vài năm, tỷ lệ cổ phiếu của Trung Quốc và Hong Kong trong các quỹ lớn của thị trường mới nổi đã tăng lên gần 40% từ mức hơn 10% vào năm 2008.

Nhưng kể từ đó, con số này đã giảm trở lại 29% do ảnh hưởng của dịch Covid-19, các quy định khắt khe hơn về công nghệ thông tin và cuộc chiến Ukraine. Giám đốc tài sản Sean Taylor của hãng quản lý tài sản DWS của Đức cho biết vốn đổ vào Trung Quốc trong ba năm qua có thể đã bắt đầu chảy ngược trở lại.

Các nhà đầu tư không chỉ đơn giản là điều chỉnh danh mục trong ngắn hạn, mà còn xem xét lại chiến lược dài hạn khi họ bắt đầu chú ý hơn đến hệ thống chính trị và các chuẩn giá trị tại Trung Quốc – điều mà nhiều người đã ngó lơ từ trước đến nay. Một quan chức tại quỹ hưu trí hàng đầu Nhật Bản, một nhà đầu tư tích cực trong lĩnh vực chứng khoán Trung Quốc, cho biết: “Chúng tôi đang tranh luận về việc có nên tiếp tục đầu tư vào Trung Quốc khi lo ngại về khả năng các biến cố sắp đến có thể xảy ra với Đài Loan”.

Sự bùng phát trở lại của Covid-19 ở Trung Quốc, đặc biệt là khi “trái tim tài chính” Thượng Hải áp dụng các biện pháp phong tỏa nghiêm ngặt, có thể thúc đẩy làn sóng đầu tư nước ngoài ra khỏi nước này.

Đích đến mới của dòng vốn

Một tháng sau khi cuộc chiến Ukraine bùng phát, dòng vốn rút khỏi Nga lên đến 32 tỷ đô la.Nay thêm dòng vốn rút khỏi Trung Quốc. Vậy đích đến mới của dòng tiền mới là ở đâu?

Khảo sát dữ liệu Data Watch của Nikkei Asia chỉ ra nhu cầu ngày càng tăng đối với các quỹ hoán đổi danh mục (ETF) chuyên về chứng khoán ở các thị trường tự do. Các quỹ hoán đổi danh mục ETF lại liên quan đến Chỉ số thị trường mới nổi Freedom 100 vốn sử dụng mức độ tự do kinh tế và chính trị của một quốc gia làm chỉ số chủ yếu. Các quỹ này đã nhận dòng vốn lớn nhất từ trước đến nay với 53 triệu đô la vào tháng 3 vừa rồi. Quỹ đầu tư chính phủ lớn nhất thế giới của Na Uy đã quyết định loại công ty quần áo thể thao hàng đầu Trung Quốc Li Ning khỏi danh mục đầu tư do các cáo buộc về quyền lao động. Giá cổ phiếu Li Ning đã giảm hơn 10% trong tháng rồi.

Nhưng tiền đổ vào ETF chỉ là con sổ lẻ. Tạp chí Modern Diplomacy nói thị trường tài chính EU vẫn không được ưa chuộng bởi các tác động địa chính trị của cuộc chiến ngay trong khu vực. Tác động trên thị trường tài chính có thể kéo đồng euro đi xuống. EU cũng sẽ chịu tác động gián tiếp từ các lệnh trừng phạt của mình và đồng minh với Nga.Các ngân hàng châu Âu đang chịu ảnh hưởng nặng nề từ các khoản nợ của doanh nghiệp Nga. Bất kỳ sự gia tăng rủi ro nào cũng có thể gây mất ổn định hệ thống tài chính toàn cầu.

Phần lớn dòng vốn rút khỏi Nga, châu Âu và Trung Quốc dự kiến cuối cùng cũng sẽ trở lại Mỹ và càng tăng vị thế cho thị trường vốn có tính ổn định cao của xứ cờ hoa. Tuy vậy, Modern Diplomacy cho rằng, giá năng lượng tiếp tục tăng cũng sẽ đẩy đà lạm phát ở Mỹ, gây rủi ro dài hạn cho thị trường tài chính của nước này. Điều này sẽ làm tăng thêm khó khăn trong việc thực thi chính sách tiền tệ của Quỹ Dự trữ Liên bang (Fed).

Mỹ và châu Âu có lợi thế trong lĩnh vực tài chính.Các biện pháp trừng phạt tài chính đối với Nga có thể khiến thị trường tài chính toàn cầu gặp rủi ro địa chính trị, cũng như làm tăng chi phí và rủi ro giao dịch tài chính. “Những thay đổi về chính sách và thị trường này phát sinh từ xung đột Nga – Ukraine sẽ cho thấy sự gia tăng rủi ro đối với nguồn vốn toàn cầu”, Modern Diplomacy kết luận.

Song Hảo (theo TGHN)

Ý kiến của bạn về bài viết

Không có chức năng bình luận cho bài viết này