17:19 - 10/10/2017

Phân tích: VND mất giá bao nhiêu so với rổ 8 đồng tiền tham chiếu?

Do tỷ giá giữa VND và các đồng tiền khác đều được chuyển đổi trung gian qua USD nên khi USD giảm giá so với EUR, CNY, JPY thì VND cũng giảm giá theo các đồng tiền này.

Nhiều khả năng mức mất giá của VND trong cả năm 2017 sẽ chỉ ở mức 1-2%.

VND giảm giá theo USD

So trong rổ 8 đồng tiền tham chiếu, VND đã mất giá 3% so với EUR (Euro); 2,3% so với CNY (Nhân dân tệ Đài Loan); 0,1% so với KRW (Won Hàn Quốc); 1,8% so với THB (Bạt Thái Lan); 0,3% so với TWD (đôla Đài Loan); 1,4% so với SGD (đôla Singapore) và gần như đi ngang so với JPY (Yên Nhật) và USD (đôla Mỹ). Số lượng các đồng tiền tham chiếu và trọng số tính theo giá trị thương mại đều nghiêng về hướng VND giảm giá đã khiến cho chỉ số tỷ giá hữu hiệu danh nghĩa (NEER) đi xuống khá nhanh.

Đánh giá trên được đưa ra trong báo cáo Quý 3 vừa cập nhật của CTCP Chứng khoán Bảo Việt (BVSC). Theo mô hình tính toán, tỷ giá hữu hiệu danh nghĩa (NEER) của VND trong tương quan với 8 đồng tiền trong rổ tham chiếu (tính theo tỷ trọng thương mại giữa Việt Nam và các nước) có xu hướng giảm khá nhanh trong 9 tháng đầu năm, từ mức 106 điểm vào thời điểm đầu năm xuống còn 102 điểm vào thời điểm cuối tháng 6 và 100,3 điểm vào thời điểm cuối tháng 9. Sở dĩ NEER có xu hướng đi xuống là do đồng USD kể từ đầu năm đến nay đã giảm mạnh so với hầu hết các đồng tiền chủ chốt khác trên thế giới (chỉ số USD Index cuối quý 3 giảm khoảng 10% so với đầu năm).

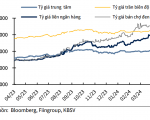

Đánh giá về diễn biến tỷ giá USD/VND trong quý 3 cũng như 9 tháng đầu năm nay, công ty này cho thấy sự biến động trái chiều giữa tỷ giá trung tâm do NHNN công bố và tỷ giá giao dịch thực tế tại các NHTM.

Theo đó, tỷ giá trung tâm đã liên tục được NHNN điều chỉnh, tuy mức độ tăng qua từng phiên không quá lớn. Tính chung trong ba quý đầu năm, tỷ giá trung tâm tăng 1,4% so với thời điểm cuối năm 2016. Trong khi đó, tỷ giá bình quân liên ngân hàng lại gần như không có thay đổi nào so với thời điểm đầu năm.

Trên thực tế, diễn biến tỷ giá giao dịch tại các ngân hàng cho thấy diễn biến khá bình lặng và hầu như không thay đổi so với thời điểm cuối năm ngoái. Nguyên nhân một phần đến từ diễn biến thuận lợi của thị trường tiền tệ thế giới (khi NEER của VND so với rổ tham chiếu đi xuống) và phần khác là do diễn biến cung cầu về ngoại tệ thực tế trên thị trường.

Cụ thể, mặc dù cán cân thương mại của Việt Nam (bao gồm cả thương mại hàng hóa và dịch vụ) vẫn ở trạng thái nhập siêu với tổng giá trị ước tính đạt 3,2 tỷ USD trong 9 tháng đầu năm nhưng mức nhập siêu đang có xu hướng thu hẹp lại, đặc biệt là nhập siêu hàng hóa trong ba quý chỉ còn 442 triệu USD (thay cho mức 2,7 tỷ USD trong 6 tháng đầu năm).

Ngoài ra, cán cân vốn của Việt Nam cũng đang có thặng dư tốt nhờ dòng vốn FDI và FII. Cụ thể, giải ngân vốn FDI đạt 12,5 tỷ USD; tăng 13,4% YoY trong khi vốn FII tiếp tục chảy mạnh vào TTCK Việt Nam với giá trị mua ròng của khối ngoại ở hai kênh trái phiếu và cổ phiếu ba quý vừa qua ước tính đạt 1,4 tỷ USD. Ngoài ra, nguồn kiều hối được nhận định vẫn duy trì ở mức khả quan (riêng nguồn kiều hối về TP.HCM trong 9 tháng đầu năm đạt 3,3 tỷ USD). Tổng hợp các nguồn trên có thể thấy, cán cân cung cầu ngoại tệ trên thực tế có xu hướng nghiêng về phía cung, có tác động hỗ trợ cho giá trị VND trong 9 tháng đầu năm.

Sẽ tiếp tục bình ổn trong quý 4?

Với diễn biến khá bình ổn của tỷ giá trong 9 tháng đầu năm và sự cải thiện của quỹ dự trữ ngoại hối, nhiều khả năng tỷ giá sẽ nghiêng về khía cạnh tiếp tục ổn định trong quý 4. Nhiều khả năng mức mất giá của VND trong cả năm 2017 sẽ chỉ ở mức 1-2%.

Tuy nhiên, BVSC cũng lưu ý: tỷ giá có thể sẽ có những thời điểm biến động mạnh hơn trong quý 4 do yếu tố mùa vụ cũng như sự biến động khó lường của các đồng tiền trong rổ tiền tệ tham chiếu. Đặc biệt chú ý là rủi ro đồng USD có thể sẽ bật tăng mạnh trở lại trước kỳ vọng FED đẩy nhanh tiến trình thu hẹp bảng cân đối kế toán bằng cách không tái đầu tư vào trái phiếu Chính phủ Mỹ, tiếp tục tăng lãi suất cũng như khả năng các công ty lớn của Mỹ sẽ chuyển khoản lợi nhuận tích lũy ở nước ngoài về nước khi chính sách cắt giảm thuế của Tổng thống Donald Trump được Quốc hội Mỹ thông qua và đi vào thực tế. Đây sẽ là rủi ro mang tính trung hạn đối với việc điều hành tỷ giá của NHNN.

Theo DĐDN

Ý kiến của bạn về bài viết

Không có chức năng bình luận cho bài viết này