15:41 - 17/01/2023

Đỉnh lãi suất là đáy chứng khoán

Những diễn biến tích cực gần đây trên thị trường lãi suất tiết kiệm cũng như tỷ giá, đã phát tín hiệu hy vọng cho thị trường chứng khoán (TTCK).

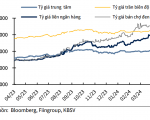

Biểu đồ: Tương quan giữa chỉ số VN Index và mặt bằng lãi suất huy động của khối NHTMCP nhỏ và giá USD tự do. Nguồn: Wichart.

Dù mặt bằng lãi suất vẫn còn cao, nhưng triển vọng đỉnh lãi suất ở quanh đây, cũng đồng nghĩa với cơ hội lớn cho TTCK tạo đáy.

Mặt bằng lãi suất bình ổn

Cuộc đua lãi suất huy động sau thời gian bùng phát khá nóng từ tháng 9 tới tháng 12/2022 đã tạm thời chững lại. Cần phải nhấn mạnh rằng, cuộc đua này chưa hạ nhiệt mà là giữ nguyên “nhiệt độ”, không nóng thêm.

Dĩ nhiên các con số thông báo công khai từ các ngân hàng chưa hẳn là chính xác, vì đâu đó vẫn có những “dịch vụ” cộng thêm bên ngoài, nhưng với các món tiền gửi thông thường, thí dụ dưới 1 tỷ đồng, mức lãi suất ít thay đổi. Các tiện ích tiết kiệm online không còn “nhảy múa” lãi suất hàng tuần nữa.

Cũng có thể hiện tượng chững lại này mang dấu ấn của biện pháp chủ quan, bởi giữa tháng 12 vừa qua các thành viên của Hiệp hội Ngân hàng Việt Nam kêu gọi thống nhất áp dụng mức lãi suất huy động tại các kỳ hạn tối đa 9,5%/năm (kể cả các khoản khuyến mại cộng lãi suất).

Sau lời kêu gọi này, từ cuối tháng 12/2022 nhiều ngân hàng, đặc biệt là các ngân hàng nhỏ, cũng đồng loạt hạ lãi suất huy động từ mức 10-11% xuống ngang với mức thỏa thuận 9,5% nói trên. Cho đến thời điểm giữa tháng 1/2023, mức lãi suất tiền gửi kỳ hạn 12 tháng đã xuống dưới 9%/năm.

Từ đây, câu chuyện TTCK quan tâm hơn là liệu làn sóng chạy đua tăng lãi suất huy động có tiếp tục hay không? Và điều này phụ thuộc nhiều vào 2 yếu tố chính: Thứ nhất là sức ép lạm phát trong nước năm 2023 sẽ như thế nào, và thứ hai đồng USD đã đạt đỉnh hay chưa.

Sức ép lạm phát và tỷ giá

Đối với sức ép lạm phát năm 2023, các chuyên gia kinh tế đã bàn thảo nhiều và đều cho rằng những động lực tạo sức ép lạm phát năm 2023 sẽ nhẹ hơn năm 2022. CPI bình quân năm 2023 có thể được kiểm soát trong khoảng 3,2-3,3%.

Bởi lẽ rủi ro suy thoái kinh tế ở nhiều đầu tàu kinh tế của thế giới, chính sách thắt chặt tiền tệ của các ngân hàng trung ương, đã khiến giá cả hàng hóa cơ bản điều chỉnh giảm mạnh từ cuối năm 2022, đặc biệt là giá dầu. Biến số trong nước nếu có là các đợt tăng học phí, giá điện… Tuy nhiên đây lại là các nhân tố có thể điều chỉnh bằng quyết định chính sách nên rủi ro không cao.

Với yếu tố tỷ giá, đây là đặc thù của việc điều hành trong nước, vì ngay như năm 2022, sức ép lạm phát không lớn (một phần nhờ kiềm chế được giá xăng dầu), nhưng lãi suất tiền đồng vẫn phải tăng để chống lại sức mạnh của đồng USD.

Trong 3 quý năm 2022, đồng USD tăng giá dữ dội trên toàn cầu đã khiến Ngân hàng Nhà nước phải bán ra lượng lớn ngoại tệ để bình ổn (và cũng là một cách hút bớt tiền đồng về) đến khi sức ép buộc phải tăng lãi suất VNĐ. Chỉ số USD Index đạt đỉnh cuối tháng 9/2022 ở khoảng 114 điểm và đến giữa tháng 1/2023 còn quanh 103 điểm, tức là đã điều chỉnh giảm hơn 10%.

Trong năm 2023, Fed dự kiến có 3 đợt tăng lãi suất nữa vào tháng 2, 3 và 5. Các công cụ dự báo đang đặt cược vào mức tăng 0,25 điểm phần trăm vào tháng 2 tới thay vì 0,5 điểm. Thậm chí đang có dự báo đợt tăng lãi suất tháng 5/2023 sẽ là lần cuối trước khi Fed có thể đảo chiều giảm lãi suất năm 2024.

Như vậy áp lực tỷ giá lớn nhất được dự báo là trong quý 1/2023. Nếu đồng USD không tăng giá nhiều thì sức ép tăng lãi suất trong nước cũng giảm đi rất nhiều. Mặt khác, với đà giảm giá của USD, Ngân hàng Nhà nước có thể mua lại ngoại tệ vừa để bổ sung dự trữ ngoại hối, vừa bơm tiền đồng nhiều hơn, càng giúp giảm áp lực thanh khoản và góp phần ổn định mặt bằng lãi suất.

TTCK sẽ dò đáy trong quý 1/2023

Những biến động ngắn hạn trên TTCK chủ yếu do tác động từ dòng tiền, cung cầu tại một thời điểm, nhưng một xu thế lớn (chu kỳ bull-bear) thì luôn phản ánh các yếu tố vĩ mô. Có thể thấy rất rõ mối tương quan giữa mặt bằng lãi suất, biến động của đồng USD với chỉ số VN Index.

Giai đoạn 2020, mặt bằng lãi suất bắt đầu giảm nhanh kết hợp với tình trạng đóng băng hoạt động xã hội, giúp TTCK tăng trưởng mạnh. Năm 2021, lãi suất cực thấp và xuống đáy, tạo điều kiện cho chứng khoán đạt đỉnh. Từ tháng 12/2022 đến nay, lãi suất tuy cao nhưng không tăng thêm và đồng USD lao dốc giúp TTCK bắt đầu dò đáy.

Như vậy nếu mặt bằng lãi suất không tăng thêm và áp lực tỷ giá hạ nhiệt, hoàn toàn có lý do để tin rằng TTCK sẽ đón nhận như một yếu tố hỗ trợ tích cực. Dĩ nhiên như đã nói ngay từ đầu, việc lãi suất neo cao chứ không phải bắt đầu giảm, ít nhất là cho tới khi tiến trình tăng lãi suất của Fed dừng lại.

Tuy nhiên, TTCK không nhìn vào các con số hiện tại, mà chiết khấu cho một dự báo trong tương lai. Nếu áp lực tăng lãi suất chậm lại, tức là lãi suất đang dò đỉnh. Điều đó đồng nghĩa với rủi ro đã được dự báo tối đa và trong tương lai sẽ giảm xuống. TTCK thường chiết khấu trước các thay đổi vĩ mô thậm chí là 3-6 tháng, và có lý do để trông đợi khả năng tạo đáy hoặc củng cố đáy trong quý 1/2023.

Biến động tỷ giá trong kịch bản này sẽ là chỉ báo nhạy nhất. Ngay cả khi Fed tăng lãi suất các đợt đầu tiên trong quý 1, đồng USD không tăng giá nhiều thì khả năng cao giới đầu tư cũng đang chiết khấu cho việc USD đã đạt đỉnh vì sẵn sàng cho việc chuyển sang giai đoạn dừng tăng lãi suất, thậm chí là giảm lãi suất.

Mặt khác, quý 1/2023 cũng là thời điểm phản ánh rõ nét nhất tác động của nguy cơ suy thoái kinh tế tại các thị trường xuất khẩu chính của Việt Nam tới kết quả kinh doanh của doanh nghiệp. Nếu trong quý 1/2023 thị trường xuất hiện nhịp điều chỉnh giảm thì đó có thể chính là nhịp tạo đáy.

Theo Nguyên Hà/SGGP-ĐTTC

Có thể bạn quan tâm

Năm 2020 – vay vốn ngân hàng lướt sóng nhà đất sẽ gặp nhiều rủi ro

Nghịch lý ngân hàng ‘thừa tiền’, doanh nghiệp khát vốn

Chứng khoán: ba phiên giảm điểm mất hết thành quả một năm

Bitcoin đi về đâu sau khi giảm mạnh xuống 42.000 đô la?

Minh bạch để nâng hạng chứng khoán

Tags:Chứng khoánlãi suất

Ý kiến của bạn về bài viết

Không có chức năng bình luận cho bài viết này